Los 'bonos catastróficos”: una apuesta perdida

México podría pagar hasta mil 500 millones de pesos más de lo que ha recibido en 12 años por haber adquirido “seguros” contra huracanes y terremotos. Los “bonos de riesgo catastrófico”, contratados desde 2006 –uno de ellos avalado en 2012 por Meade como secretario de Hacienda–, suenan bien en el papel, pero la realidad es que las maniobras de las reaseguradoras y los intermediarios financieros inciden para que los recursos destinados a la reconstrucción, surgidos del Fonden, no sean reembolsados. El problema es que, como condición para el pago, los contratos correspondientes establecen que el poder destructor de los desastres naturales tiene que ser muy, muy alto.

CIUDAD DE MÉXICO (Proceso).- El pasado 7 de septiembre, cuando el terremoto de magnitud 8.2 dejó regiones enteras de Oaxaca y Chiapas en escombros y afectó la vida de cerca de dos millones de personas, José Antonio Meade Kuribreña, entonces secretario de Hacienda, trató de calmar las preocupaciones sobre el costo multimillonario que se vislumbraba para la reconstrucción.

El ahora candidato presidencial anunció la llegada de dinero fresco gracias a un instrumento financiero llamado bono de riesgo catastrófico, que México fue el primer país del globo en emitir, en 2006.

“Este bono catastrófico nos ayuda en eventos extremos como éste, que hoy vimos”, dijo Meade en entrevista televisiva el 12 de septiembre. “Nos permite enfrentar la contingencia con salud de finanzas públicas, pero sobre todo con agilidad y con mecanismos para que pronto se sienta el apoyo, el aliento y la cercanía desde la emergencia hasta la reconstrucción.”

Pero el bono, que el doctor en economía presumió como un éxito y una muestra de buena gestión, le costó en realidad más de 35 millones de dólares a México en los últimos 12 años, y las pérdidas podrían elevarse a 77 millones de dólares (cerca de mil 500 millones de pesos) en el caso de no ocurrir un desastre de altísima intensidad en los próximos dos años.

Estos recursos provinieron del Fondo de Desastres Naturales (Fonden) y se terminaron gastando en el pago de primas a inversionistas y en comisiones a empresas reaseguradoras e intermediarios financieros, mediante sociedades de papel radicadas en los paraísos fiscales de Bermuda y las Islas Caimán.

Documentos obtenidos durante la investigación global Paradise Papers, junto con la revisión de cientos de páginas confidenciales, entrevistas con personajes cercanos a las negociaciones y el análisis de bases de datos creadas ex profeso, muestran que los bonos catastróficos –mejor conocidos en los mercados internacionales como catbonds– no han aliviado a México en casi ninguna de sus desgracias.

La razón: estos bonos están diseñados para activarse únicamente cuando un desastre natural rebasa cierta magnitud y se produce en zonas delimitadas, y los parámetros que la Secretaría de Hacienda y Crédito Público (SHCP) pactó en secreto con empresas reaseguradoras e inversionistas hacen casi imposible que el país gane la apuesta.

Así, el bono resultó inútil en 2007, cuando Tabasco sufrió la peor inundación de su historia. No se activó en 2010, mientras las tormentas Alex, Karl y Matthew azotaban los estados del Golfo y de la Península de Yucatán. Tampoco sirvió para resarcir los daños que sufrió Guerrero en 2013, cuando los huracanes Ingrid y Manuel dejaron 157 muertos y pérdidas por 3 mil 41 millones de dólares, según cifras del Centro Nacional de Prevención de Desastres (Cenapred).

Durante sus primeros nueve años el bono no redituó ni un centavo a México, y tanto la Auditoría Superior de la Federación (ASF) como el Cenapred emitieron dudas respecto al instrumento financiero; pese a ello, los sucesivos gobiernos de Vicente Fox, Felipe Calderón y Enrique Peña Nieto se obstinaron en emitirlos –y perder dinero del Fonden– cada tres años.

Desde el lanzamiento del primer bono, en octubre de 2006, hasta la emisión del último, el pasado 7 de febrero, el instrumento funcionó solamente dos veces: cuando el huracán Patricia azotó Colima, en 2015, y a raíz del terremoto del 7 de septiembre.

En ellas, México recuperó 214 millones de dólares. Durante el mismo lapso, el país entregó 291 millones de dólares en primas y comisiones del mismo bono, de acuerdo con documentos obtenidos mediante solicitudes de acceso a la información.

Es más: la cantidad total de recursos públicos esfumados es todavía mayor, pero su monto resulta imposible de conocer, pues el gobierno de Peña Nieto reservó los contratos que la SHCP celebró con las reaseguradoras y los bancos intermediarios.

La investigación global Paradise Papers –en la que participaron Proceso, Mexicanos Contra la Corrupción y Quinto Elemento Lab en México– fue coordinada por el Consorcio Internacional de Periodistas de Investigación y se basó en documentos obtenidos por el diario alemán Suddeutsche Zeitung.

Apuesta al desastre

México, país emergente favorito entre banqueros de Wall Street por sus innovadores instrumentos financieros (como las coberturas petroleras) y sus cuantiosas emisiones de deuda internacional, fue la primera nación en emitir un bono catastrófico en 2006.

Estos bonos funcionan como un “casino de la naturaleza”, como los bautizó el reconocido periodista de finanzas Michael Lewis.

En él, inversionistas y gobiernos cruzan apuestas: si durante los tres años de vigencia del bono México no sufre un terremoto de magnitud superior a 7 o 7.9 y no es golpeado por un huracán con fuerza superior a 4 o 5 –los parámetros varían según la ubicación–, el gobierno pagará a los inversionistas una prima con recursos del Fonden.

En cambio, si un fenómeno natural supera esos parámetros, los inversionistas pagan a México una suma acordada previamente, pero sólo en una ocasión: si dos fenómenos ocurren sucesivamente, el segundo ya no está cubierto.

A diferencia de un seguro tradicional, el bono catastrófico mexicano se define únicamente por la presión del viento de un huracán y su punto de entrada en el país, o la magnitud y la ubicación del epicentro de un sismo.

En un accidente automovilístico, un seguro reembolsa al conductor según los daños que sufrió su vehículo. Si el mismo automóvil estuviera cubierto con un bono como el mexicano, el conductor recibiría dinero sólo si el accidente ocurrió a cierta velocidad y en cierta calle, y la suma sería idéntica en el caso de que el vehículo salga del accidente indemne o ya bueno para la chatarra.

Los parámetros que la SHCP negoció en secreto con las empresas reaseguradoras prácticamente garantizan a los inversionistas que el bono no se detonará. Así, las probabilidades de que México enfrente un huracán suficientemente fuerte de aquí a 2020 para recibir cobertura del bono vigente son de entre 2% y 7%, de acuerdo con el mismo contrato del bono.

El bono ya no era válido cuando el terremoto de magnitud 7.1 devastó la Ciudad de México, Morelos y Puebla, el pasado 19 de septiembre, pero de todas maneras la potencia del movimiento telúrico no era suficiente para activarlo; se requería una magnitud superior a 7.5 grados.

Y no sólo eso: los contratos de los bonos establecieron que la medición de los parámetros no recaería en las autoridades mexicanas –sea el Cenapred, la UNAM o el Servicio Geológico Mexicano–, sino en empresas prestadoras de servicios a inversionistas, como AIR Worlwide Corporation.

Ello resultó desastroso en septiembre de 2014, cuando el huracán Odile azotó Baja California y causó daños por más de 7 mil 863 millones de pesos. La zona estaba contemplada en el contrato del bono, y el estadunidense Centro Nacional de Huracanes (CNH) calculó que la fuerza del viento era suficiente para detonar el pago.

Sin embargo, el centro tomó finalmente la información de un “cazahuracanes” independiente, un aficionado del clima que viaja a los lugares de los hechos con instrumentos para hacer sus propias mediciones. El cazahuracanes revisó a la baja la intensidad de la tormenta, por lo que se decidió que los tenedores de los bonos no pagarían un peso.

Sorprendido por la decisión, Salvador Pérez Maldonado, entonces a cargo de la Unidad de Seguros de la SHCP, buscó una explicación del cazahuracanes. Habló directamente con él. “Cuando el evento sucedió, muchos estábamos contentos, pensando que habría un 100% del pago”, dice Pérez Maldonado en entrevista. “¿Al final qué pasó? ¡No hubo pago!”.

“Yo estaba en una posición en que le tenía que explicar al subsecretario [de Hacienda] que no habría pago. ¿Pero por qué?...” Y suspira: “Al final, fue algo arbitrario”.

En el casino de la naturaleza, como en cualquier apuesta, la “casa” siempre gana. Las empresas contratadas para administrar los bonos mexicanos y colocarlos en el mercado internacional tuvieron ganancias, con o sin desastre natural.

Las ganadoras más destacadas del bono fueron la empresa reaseguradora Swiss Re –que los sucesivos gobiernos mexicanos contrataron cuatro veces– y el banco de inversión Goldman Sachs, que recibió dos contratos por adjudicación directa a partir de 2009.

Swiss Re, a su vez, incorporó empresas de papel en los paraísos fiscales de Bermuda e Islas Caimán, las cuales emitieron los bonos con respaldo del Fonden. Esta estrategia resultó redituable para los inversionistas: al cobrar las primas en un paraíso fiscal, no pagaron un centavo de impuestos.

En los dos últimos bonos –emitidos en octubre de 2017 y febrero pasado–, el gobierno mexicano ya no contrató a estos intermediarios; cedió la gestión del instrumento financiero al Banco Mundial.

En su “Memoria 2006-2012” Hacienda argumentó que el bono era una mejor opción que un seguro, porque proporcionaría a México recursos de manera rápida.

Sin embargo, cuando el huracán Patricia golpeó las costas de Colima en 2015, los recursos tardaron casi medio año en caer, y por el terremoto del 7 de septiembre hubo que esperar dos meses.

Voces críticas

Ese caso fue todavía más absurdo: de acuerdo con el contrato del bono –emitido en octubre de 2012, cuando Meade encabezaba Hacienda–, México debía recibir 100 millones de dólares en caso de que un huracán de categoría 5, como Patricia, golpeara sus costas.

No obstante, Patricia se estrelló primero contra las montañas, lo que redujo la fuerza del viento. El CNH degradó el fenómeno a una simple “tormenta tropical” y los inversionistas pensaron ahorrarse el pago del bono. Después de meses de negociaciones y de limbo jurídico, se acordó que México recuperaría 50 millones de dólares, es decir, la mitad de lo pactado en el contrato.

Este pago representó la primera pérdida de los inversionistas en nueve años. A raíz de la controversia y la incertidumbre generadas por el bono en el caso de Patricia, Carlos Valdés, director del Cenapred, recomendó a la SHCP que se cambiaran los bonos por unos basados en daños, no en parámetros meteorológicos.

“La propuesta nuestra era que se modificaran los bonos, que no fueran en función de una medición”, recuerda en entrevista. “Si me dicen a mí que se debe poner un bono catastrófico para un sismo a partir de 8, yo no lo aceptaría. A mí no me convence en la magnitud porque lo que tiene que ver es el impacto y el efecto.”

El director del Cenapred no fue el único en expresar su desacuerdo respecto al bono. En un informe presentado ante la Cámara de Diputados en 2014, la ASF recomendó incluso a Hacienda que revisara los contratos del bono catastrófico, toda vez que no se ajustaba a las magnitudes de los fenómenos naturales ocurridos históricamente.

Se trataba, según el documento, “de proteger el patrimonio del Fideicomiso 2003 Fonden, así como las finanzas públicas del gobierno federal”.

Tres años antes el órgano fiscalizador observó que “tres de los 10 desastres naturales más costosos de las dos décadas ocurrieron en el año 2010 con los huracanes Alex, Karl y Matthew; sin embargo, no alcanzaron las magnitudes requeridas para que se activara el bono catastrófico”.

Las pérdidas económicas que causaron los desastres naturales en 2010 resultaron tan elevadas que Ernesto Cordero, entonces secretario de Hacienda, pidió a los diputados la creación de un nuevo Fondo de Reconstrucción para los estados en el presupuesto de 2011, con un monto inicial de 4 mil 500 millones de pesos.

En paralelo, la SHCP contrató otro reaseguro por el que se pagaron 75 millones de dólares en 2011, de acuerdo con un documento del Banco Mundial.

En ese momento estaba vigente el bono emitido en 2009, que hasta la fecha resultó el más caro de todos: México gastó más de 110 millones de dólares en él, pero no recibió un peso de vuelta.

Para diseñarlo, la SHCP contrató al actuario Salvador Pérez Maldonado. Junto a él, contrató al Banco Mundial como “asesor técnico”, en parte para que éste le recomendara la contratación de la misma reaseguradora, Swiss Re, y así evitar una licitación pública, según explica Pérez en entrevista.

Pérez recuerda que el Banco Mundial quería incluir a más naciones en la emisión de un mismo bono, entre ellos Chile, Singapur y Grecia, pero ninguno de los otros países estuvo interesado, señala.

Mientras México continúa con bonos de riesgo catastrófico por parámetros naturales, otros países encontraron alternativas que redundan en mejor beneficio: actualmente, apenas cinco de cada 100 instrumentos de ese tipo siguen bajo las condiciones suscritas por los mexicanos, mientras que 57% de los bonos prevén coberturas por daños.

Estos datos, procesados para esta investigación con información de la agencia especializada Artemis, indican que México navega a contracorriente de la tendencia mundial.

Gráficos

México busca en el mercado de los bonos una manera rápida de afrontar los costos que generan los sismos y los huracanes. Que lo logre depende de una especie de apuesta.

El gobierno ofrece a inversionistas un tipo de bono que durante varios años apuesta contra la fuerza de la naturaleza. Si esta golpea con la suficiente fuerza, México obtiene millones de dólares. Si la naturaleza no alcanza unos mínimos, los compradores recuperan su inversión más un beneficio.

Gráficas: Univisión

¿Cómo se gana la apuesta?

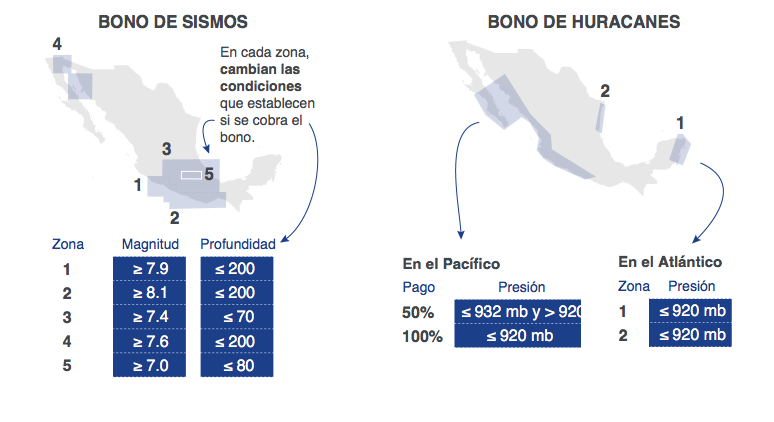

Si México recibe o no el dinero depende de en qué zona sucede el desastre y la intensidad del terremoto o del huracán (la escala Richter o la presión). El bono mexicano cubre sismos, huracanes en el Pacífico y huracanes en el Atlántico. En el gráfico se pueden ver las áreas del bono entre 2012 y 2015 y sus condiciones.

¿Qué tan probable es que México reciba dinero del bonista? Pulsa el botón de este simulador para descubrir qué desastres cumplieron con las condiciones del bono entre finales de 2012 y 2015.

[caption id="attachment_529010" align="aligncenter" width="478"]

Gráficas: Univisión

¿Cómo se gana la apuesta?

Si México recibe o no el dinero depende de en qué zona sucede el desastre y la intensidad del terremoto o del huracán (la escala Richter o la presión). El bono mexicano cubre sismos, huracanes en el Pacífico y huracanes en el Atlántico. En el gráfico se pueden ver las áreas del bono entre 2012 y 2015 y sus condiciones.

¿Qué tan probable es que México reciba dinero del bonista? Pulsa el botón de este simulador para descubrir qué desastres cumplieron con las condiciones del bono entre finales de 2012 y 2015.

[caption id="attachment_529010" align="aligncenter" width="478"] Gráfica: Univisión[/caption]

Dos sismos, diferentes resultados

2017 es un año paradigmático: en 12 días, dos grandes sismos golpearon el país, dejando cientos de heridos y pérdidas económicas millonarias. El bono no respondió de igual modo antes las dos catástrofes.

[caption id="attachment_529011" align="aligncenter" width="837"]

Gráfica: Univisión[/caption]

Dos sismos, diferentes resultados

2017 es un año paradigmático: en 12 días, dos grandes sismos golpearon el país, dejando cientos de heridos y pérdidas económicas millonarias. El bono no respondió de igual modo antes las dos catástrofes.

[caption id="attachment_529011" align="aligncenter" width="837"] Gráficas: Univisión[/caption]

Tres años de desastres (2012-2015)

Entre 2012 y 2015, solo el huracán Patricia cumplió con las condiciones para que México recibiera dinero de los bonistas. Fue en el año 2015 y era la primera vez en el que los inversores pagaban desde 2006, cuando se comenzó a usar este sistema.

En esos tres años, como muestra el mapa, decenas de huracanes y varios sismos golpearon con fuerza el país. A pesar de que esos desastres dejaron -según cifras oficiales- cientos de muertos y miles de millones de dólares en pérdidas, ninguno clasificaba para recibir el dinero del bono.

Esta investigación es un proyecto colaborativo coordinado por el Consorcio Internacional de Periodistas de Investigación (ICIJ), gracias a la data que aportó el periódico alemán Süddeutsche Zeitung. Los hallazgos sobre bonos de catástrofe fueron realizados por tres portales mexicanos: Quinto elemento Lab, Mexicanos contra la Corrupción y la Impunidad y Proceso. En EEUU, Columbia University y el LATimes.

[caption id="attachment_529012" align="aligncenter" width="1020"]

Gráficas: Univisión[/caption]

Tres años de desastres (2012-2015)

Entre 2012 y 2015, solo el huracán Patricia cumplió con las condiciones para que México recibiera dinero de los bonistas. Fue en el año 2015 y era la primera vez en el que los inversores pagaban desde 2006, cuando se comenzó a usar este sistema.

En esos tres años, como muestra el mapa, decenas de huracanes y varios sismos golpearon con fuerza el país. A pesar de que esos desastres dejaron -según cifras oficiales- cientos de muertos y miles de millones de dólares en pérdidas, ninguno clasificaba para recibir el dinero del bono.

Esta investigación es un proyecto colaborativo coordinado por el Consorcio Internacional de Periodistas de Investigación (ICIJ), gracias a la data que aportó el periódico alemán Süddeutsche Zeitung. Los hallazgos sobre bonos de catástrofe fueron realizados por tres portales mexicanos: Quinto elemento Lab, Mexicanos contra la Corrupción y la Impunidad y Proceso. En EEUU, Columbia University y el LATimes.

[caption id="attachment_529012" align="aligncenter" width="1020"] Gráfica: Univisión[/caption]

FUENTES: Artemis, Presidencia de la República de México. Atlas Nacional de Riesgos de México, Banco Mundial, El Economista, Coordinación Nacional de Protección Civil de México, USGS, Servicio Sismológico Nacional mexicano.

*Isabella Cota, Daniel Lizárraga, Raúl Olmos, Mathieu Tourliere e Ignacio Rodríguez Reyna

Gráfica: Univisión[/caption]

FUENTES: Artemis, Presidencia de la República de México. Atlas Nacional de Riesgos de México, Banco Mundial, El Economista, Coordinación Nacional de Protección Civil de México, USGS, Servicio Sismológico Nacional mexicano.

*Isabella Cota, Daniel Lizárraga, Raúl Olmos, Mathieu Tourliere e Ignacio Rodríguez Reyna

Gráficas: Univisión

¿Cómo se gana la apuesta?

Si México recibe o no el dinero depende de en qué zona sucede el desastre y la intensidad del terremoto o del huracán (la escala Richter o la presión). El bono mexicano cubre sismos, huracanes en el Pacífico y huracanes en el Atlántico. En el gráfico se pueden ver las áreas del bono entre 2012 y 2015 y sus condiciones.

¿Qué tan probable es que México reciba dinero del bonista? Pulsa el botón de este simulador para descubrir qué desastres cumplieron con las condiciones del bono entre finales de 2012 y 2015.

[caption id="attachment_529010" align="aligncenter" width="478"] Gráfica: Univisión[/caption]

Dos sismos, diferentes resultados

2017 es un año paradigmático: en 12 días, dos grandes sismos golpearon el país, dejando cientos de heridos y pérdidas económicas millonarias. El bono no respondió de igual modo antes las dos catástrofes.

[caption id="attachment_529011" align="aligncenter" width="837"] Gráficas: Univisión[/caption]

Tres años de desastres (2012-2015)

Entre 2012 y 2015, solo el huracán Patricia cumplió con las condiciones para que México recibiera dinero de los bonistas. Fue en el año 2015 y era la primera vez en el que los inversores pagaban desde 2006, cuando se comenzó a usar este sistema.

En esos tres años, como muestra el mapa, decenas de huracanes y varios sismos golpearon con fuerza el país. A pesar de que esos desastres dejaron -según cifras oficiales- cientos de muertos y miles de millones de dólares en pérdidas, ninguno clasificaba para recibir el dinero del bono.

Esta investigación es un proyecto colaborativo coordinado por el Consorcio Internacional de Periodistas de Investigación (ICIJ), gracias a la data que aportó el periódico alemán Süddeutsche Zeitung. Los hallazgos sobre bonos de catástrofe fueron realizados por tres portales mexicanos: Quinto elemento Lab, Mexicanos contra la Corrupción y la Impunidad y Proceso. En EEUU, Columbia University y el LATimes.

[caption id="attachment_529012" align="aligncenter" width="1020"] Gráfica: Univisión[/caption]

FUENTES: Artemis, Presidencia de la República de México. Atlas Nacional de Riesgos de México, Banco Mundial, El Economista, Coordinación Nacional de Protección Civil de México, USGS, Servicio Sismológico Nacional mexicano.

*Isabella Cota, Daniel Lizárraga, Raúl Olmos, Mathieu Tourliere e Ignacio Rodríguez Reyna